つみたてNISAで年間40万円積み立てた場合、年率5%で運用できれば、老後2000万円を貯めることができそうです。

つみたてNISAとは

積立NISAは、日本在住の20歳以上の方(口座を開設する年の1月1日現在)が利用できる制度です。ただし、つみたてNISAと一般NISAのどちらか一方を選択して利用することが可能です。

つみたてNISAの対象となる投資信託への投資から得られる分配金や譲渡益が非課税になります。

非課税投資枠は、新規投資額で毎年40万円が上限で、非課税期間は最長20年間です。

投資可能期間は2042年末までです。(2037年までの予定が、法改正で5年延長になりました)

つみたてNISAの積み立て方法

つみたてNISAを満額積み立てる場合、毎月33,333円積み立てることになります。

年の途中で積み立てる場合は、毎月の33,333円に加え、SBI証券の場合は「ボーナス月の積立設定」、楽天証券の場合は「ボーナス設定」を利用して満額の40万円を積み立てることができます。

年間40万円の積立で、老後資金2000万円が貯まる

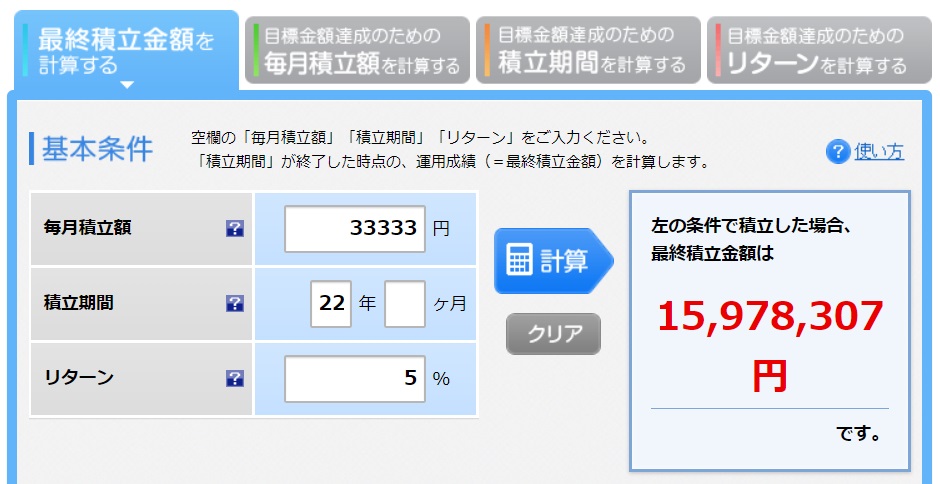

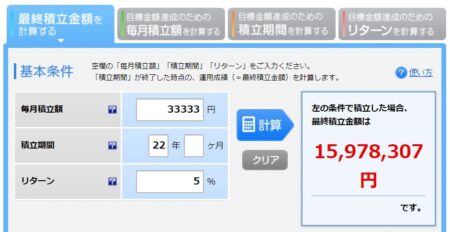

楽天証券の積立かんたんシミュレーションを使って、毎月33,333円を年率5%で22年間(2021年~2042年)積み立てた場合のシミュレーション結果を見てみます。

22年後の最終積立金額は、15,978,307円と2000万円には及びません。

しかし、つみたてNISAの非課税期間は22年後にすべてが終わるわけではありません、

金融庁の下記の図をご覧ください。(※法改正前の資料のため、終わりが2037年までになっていますが、実際は2042年までです。)

投資した年の20年後に非課税期間が終わるので、2042年に投資した40万円の非課税期間は2061年までです。

アセットマネジメントOne 資産運用かんたんシミュレーションを使って、40万円を年率5%で19年間運用した場合の結果を見てみましょう。

40万円を年率5%で19年運用した場合、運用資産額は1,032,245円になります。

つまり、40万円を年率5%で非課税期間満了時まで運用すると、約100万円になるということです。

これを22年間くり返すと、100万円×22年=2,200万円になります。

来年2022年から始めても2,100万円になりますね。

2021年運用分の非課税期間が終わる2040年にまだ老後が来ていない人は、さらに運用を続けると、それ以上の金額に育てることができます。

年率5%で運用できれば、つみたてNISAを満額40万円、非課税期間満了時まで保有することで、老後2000万円問題は解決できそうです。

しかし、必ずしも年率5%で運用できるとは限らないので、投資は自己責任でお願いします。

参考: